IIFは、2050年ネットゼロの実現に向けた温室効果ガス排出量削減目標を設定しています。第三者の専門機関による検証を踏まえ、GHG総排出量を2030年までに2021年度比で42%削減とする目標を設定しました。本目標は、科学的根拠に基づく目標としてSBTiより認定を得ています。

2030 年までにScope1+2の総排出量を42%削減(2021年対比)※

2050年までにバリューチェーン全体のGHG総排出量のネットゼロを目指す

※ SBTi認定取得済の目標

SBTiの詳細についてはこちらをご覧ください。

「Unlocking Real Assets' Future」というMission Statementを実現するために、「責任不動産投資を実践し、社会的課題の解決に貢献していく」というサステナビリティ戦略のもと、サステナビリティの重要性を強く意識し、積極的に取組みを進めています。

気候変動や自然資本に関する環境課題及を含むサステナビリティに関する活動を監督・モニタリング等するためにサステナビリティ推進体制を整えています。

2015年に採択された気候変動に関する国際的枠組みであるパリ協定では、「世界の平均気温上昇を産業革命以前に比べて2℃より充分低く保ち、1.5℃に抑える努力」を共有し、GHG排出実質ゼロを長期目標に掲げました。

2021年に入り、米国主催の気候サミットが開催された他、G7サミットでは最重要テーマとして気候変動が議論される等、気候変動に関するアクションが加速しました。また、2021年8月に公表された第6次評価報告書 第1作業部会報告書では「人間の活動によって温暖化が起きていることには疑う余地が無い 」と断定され、パリ協定の目標の実現にはGHG排出量の大幅な削減に猶予がないことが明らかになりました。このような流れの中開催された第26回気候変動枠組条約の締約国会議(COP26)の最終合意では、「1.5℃に抑える努力を追求することを決意する」と明記され、今後政府のみならず産業界においても1.5℃に向けた対策の検討が求められていることが示唆されています。

KJRM(KJRMホールディングス、KJRマネジメント、KJRMプライベートソリューションズで構成されています)は、「サステナビリティ基本方針」(2013年6月制定、2023年9月に「責任不動産投資に係る基本方針」より改称)において「環境(Environmental)、社会(Social)、企業統治(Governance)の要素を不動産投資に組み込む責任不動産投資(RPI)を実行する」ことを明示し、ファンドの投資・運用プロセスの全期間においてこのRPIの考えを組み入れ、実行しています。環境への配慮や社会的責任を持って不動産を所有管理することは、規制に適合できないリスクや競争力を失うリスクを低減し、入居者や売却先から見た不動産の魅力度を高め、さらに費用を低減することで収益性を向上させ、投資物件の価値を増加させる重要な戦略であると考えます。また、この戦略は、環境や社会に対して良い影響を与える結果も生むと考えます。

あわせて2013年6月に「環境憲章」を制定し、環境面における行動指針を定めています。

環境憲章について、詳しくはこちらをご覧ください。

気候変動を含む環境課題は、事業活動に大きな影響を与える重要な課題であると認識しています。事業活動を通した自然資本への依存、影響の関係を把握し、気候変動や生物多様性を含む環境課題に配慮し取組みを検討することが必要であると考えています。

「Unlocking Real Assets' Future」というMission Statementを実現するために、「責任不動産投資を実践し、社会的課題の解決に貢献していく」というサステナビリティ戦略のもと、サステナビリティの重要性を強く意識し、積極的に取組みを進めています。経済活動が活発になることで気候変動が進み、大雨、洪水、干ばつなどの異常気象につながっていることは、さまざまな研究報告で明らかになっています。環境課題の一つとして、気候変動に対応しネットゼロの実現を目指すことは、事業活動を推進する上で求められる社会的責任であると認識しています。

資産運用会社は、2019年8月に気候関連財務情報開示タスクフォース(TCFD)※の提言に賛同を表明しています。

最高サステナビリティ責任者(CSO)が議長を務めるサステナビリティ委員会で決議・報告された内容については、CSOであるKJRMホールディングスの代表取締役社長が議長を務める取締役会(少なくとも3か月に1回開催)及び本投資法人の役員会(原則として毎月2回開催)に報告され、監視・監督されています。

原則四半期に1回開催される委員会では、気候変動、自然資本を含むサステナビリティに関する重要なリスクと機会について特定するとともに、方針、戦略、体制、サステナビリティ目標を決議し、パフォーマンスのモニタリングを行なうなどサステナビリティ活動の中心となっています。

詳細については、「サステナビリティ推進体制」をご参照ください。

気候変動及び自然資本に関する依存と影響の状況及びリスクと機会については、事業活動を念頭に整理の上、各本部のサステナビリティ担当者を中心に投資法人ごとに検討しています。依存と影響の状況や特定したリスクと機会及びその影響度は、サステナビリティ委員会で報告、議論され、確定されます。

サステナビリティ担当者を中心に、部門内あるいは他部門と連携し、実務担当者レベルでサステナビリティに関連する課題及び推進方法等について詳細な議論・検討を行なう場(以下「分科会」)を適宜設けています。分科会を通して、個別課題の検討や情報共有を行なうことで、担当者の課題認識と意識の向上を図るとともに、サステナビリティへの配慮を日々の投資・運用プロセスに融合させています。

分科会で議論・検討された事項は、各本部からサステナビリティ委員会に報告され、サステナビリティ委員会で、その進捗状況がモニタリングされています。

また、本投資法人では物件の環境データを月次で収集し、モニタリングを行なっています。気候変動に対応する指標・目標及び取組みを含む、環境関連事項への取組み及び環境データの収集等については、環境管理システムを構築し、PDCAサイクルを実施することで継続的に取組みの強化・改善に努めています。

主要なリスクに関連する事項について把握および検討し、対応策及び管理方針を策定する場として、シニアマネジメント等が委員を務めるリスク管理委員会を運営しています。Risk Control Matrix(RCM)を活用し、3か月に一度各部門における気候変動を含む業務執行に影響を及ぼすリスク及び機会の状況を確認の上、委員会で報告し、評価と管理を行なう体制となっています。

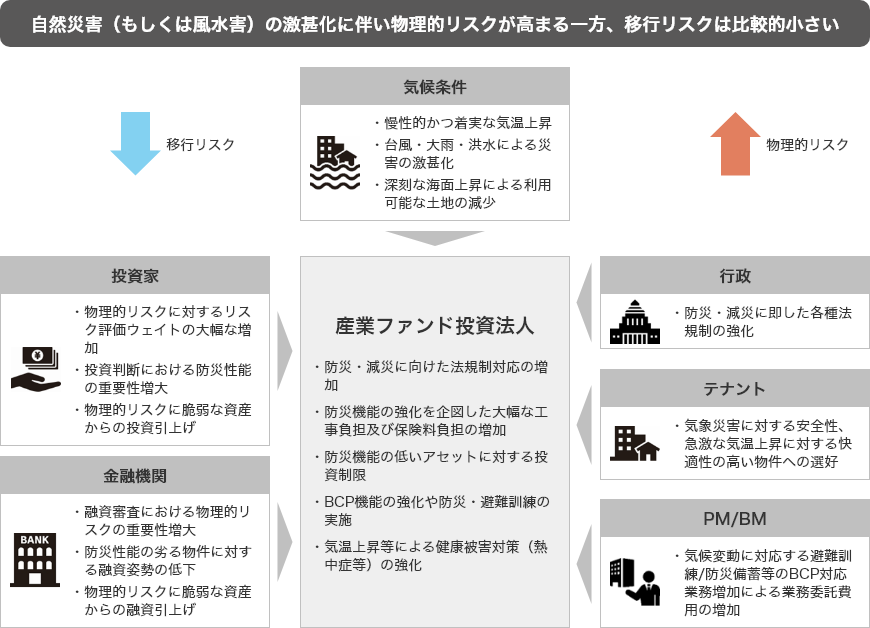

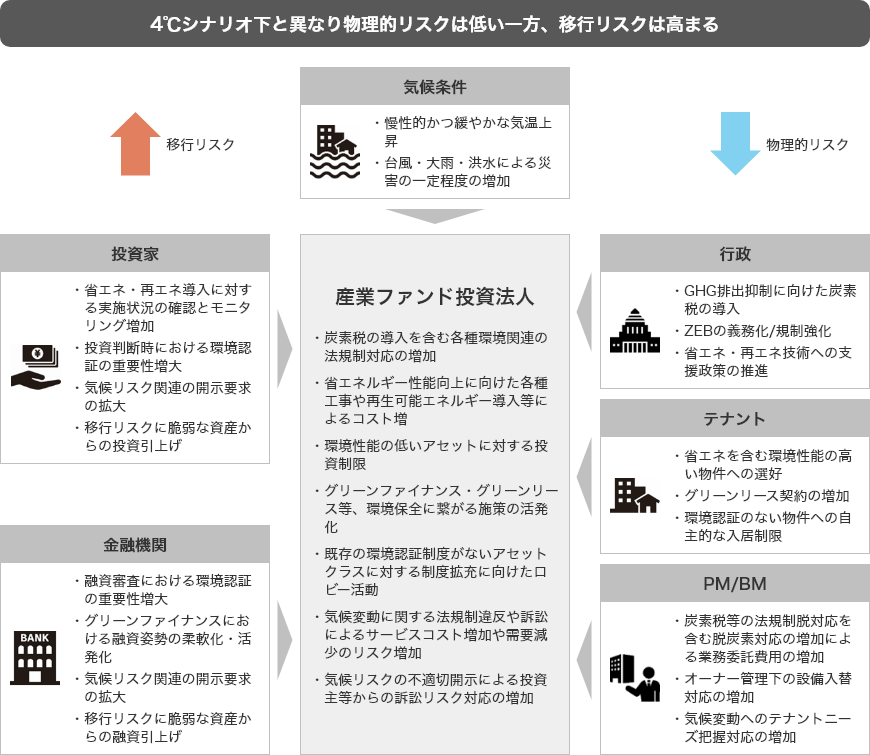

気候変動による中長期の財務的影響を検討するにあたり、4℃及び1.5℃の気候関連シナリオに基づきIIFを取り巻く世界観について考察しました。

パリ協定に基づく気温上昇の抑制努力目標を基に、4℃シナリオと1.5℃シナリオの二つを想定

【想定するシナリオ】

| 4℃ シナリオ |

脱炭素への対応は強化されず、気候変動に伴う災害の激甚化が顕著になると想定されるシナリオ | |

|---|---|---|

| 移行 リスク |

現緩和策以上の施策が行われない結果、1.5℃シナリオと比較し新たな政策や法規制の導入及び強化はされず、ステークホルダーも環境配慮対応への関心は高くはないと想定される。 | |

| 物理的 リスク |

大幅な気温上昇や、降雨の激甚化の結果、光熱費の上昇及び不動産に対する水害被害などが想定され、災害対応に重点を置いた対応が求められると考えられる。 | |

| 1.5℃ シナリオ |

脱炭素社会への移行が社会的に強化され、環境配慮対応が企業にも強く求められると想定されるシナリオ | |

|---|---|---|

| 移行 リスク |

炭素税の導入を含む各種政策や法規制が強化され、環境配慮対応及び報告がステークホルダーから求められると共に、対応の進捗により評価される。 不動産においては排出量の少ない高効率技術への更新、再エネの採用等が求められる。 |

|

| 物理的 リスク |

自然災害の激甚化、頻発化は起こるものの、4℃シナリオと比較してその程度は小さいと考えられる。 | |

(ご参考:シナリオ分析における参照シナリオ)

| リスク | 情報源 | 4℃シナリオ | 1.5℃シナリオ | |

|---|---|---|---|---|

| 移行 リスク |

脱炭素社会への移行のために生じる政策・法規制、技術、市場、評判の変化に伴うリスク | IEA(国際エネルギー機関) World Energy Outlook 2023 |

IEA STEPS | IEA NZE2050 |

| 物理的 リスク |

気候そのものの変化の結果により生じるリスク | IPCC(気候変動に関する政府間パネル) 第6次報告書 |

IPCC SSP5-8.5 | IPCC SSP1-1.9 |

IIFは、気候関連シナリオに基づき、2030年を中期、2050年を長期としてポートフォリオ全体を対象として財務的影響を評価しました。評価結果を踏まえ潜在的なリスク及び機会へのIIFの取組み及び対応策を説明しています。

シナリオ分析 定性・定量分析

この表は左右にスクロールできます。

| 分類 | リスク・機会項目 | 財務的影響 | IIFの取組み・対応策 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| キャッシュフローの変化(定性表現) | リスク/ 機会 |

4℃シナリオ | 1.5℃シナリオ | 4℃シナリオ | 1.5℃シナリオ | ||||||||

| 中期2030 | 長期2050 | 中期2030 | 長期2050 | 中期2030 (百万円) |

長期2050 (百万円) |

中期2030 (百万円) |

長期2050 (百万円) |

||||||

| 移行リスク・機会 | 政策・法規制 | 法規制対応コストの増加 | CO2排出量規制や炭素税の導入による、CO2排出コストの増加 | リスク | 小 | 小 | 小 | 中 | ▲ 18 | ▲ 34 | ▲ 487 | 0 |

|

| 環境認証/省エネ格付け取得費用の増加 | リスク | 小 | 小 | 小 | 中 | - ※1 |

- ※1 |

▲ 9 | ▲ 17 |

|

|||

| 法規制対応による物件の競争力の向上 | 機会 | 小 | 小 | 中 | 大 | - | - | - | - |

|

|||

| 技術 | 低炭素/省エネ化技術の普及 | ZEB物件の取得、既存物件のZEB化、新技術導入のための調査コスト等の増加 | リスク | 小 | 小 | 中 | 中 | - | - | - | - |

|

|

| 省エネ設備や再エネの導入、不動産のカーボンニュートラル化の推進に伴うレトロフィット費用の増加 | リスク | 小 | 小 | 小 | 中 | - ※1 |

- ※1 |

▲ 27 | ▲ 100 |

|

|||

| ZEB化や省エネ化工事による水道光熱費の削減 | 機会 | 小 | 小 | 中 | 大 | - ※1 |

- ※1 |

65 | 123 |

|

|||

| 改修/設備コストの高騰 | 将来的な環境配慮へのニーズに即した新技術移行時の、建替または設備更新費用の増加 | リスク | 小 | 小 | 中 | 大 | - | - | - | - |

|

||

| 市場・評判 | 気候変動対応に関する市場参加者の意識・認識の変化 | 移行リスクが高いと評価されることによる資金調達コストの増加 | リスク | 小 | 小 | 小 | 中 | - | - | - | - |

|

|

| テナントの環境性能に対するニーズの変化 | 保有物件の環境性能の相対的低下に伴う、賃料収入減少及び座礁資産化による収益の減少 | リスク | 小 | 小 | 中 | 中 | - | - | - | - |

|

||

| 環境性能が高い物件に対する鑑定評価額・平均賃料の上昇 | 機会 | 小 | 小 | 中 | 大 | - ※1 |

- ※1 |

1,410 | 2,640 |

|

|||

| 環境性能に関する社会的価値観の変化 | 再生可能エネルギー導入による費用の増加 | リスク | 小 | 小 | 中 | 中 | - | - | - | - |

|

||

| グリーンファイナンスによる資金調達コストの低下 | 機会 | 小 | 小 | 中 | 中 | - ※1 |

- ※1 |

1 | 2 |

|

|||

| グリーン性能向上による資産価値の向上 | 環境認証やグローバルな評価機関からの評価を取得できないことによる投資家・金融機関からの資金調達コストの増加 | リスク | 小 | 小 | 中 | 中 | - | - | - | - |

|

||

| 環境性能に対する価値の向上 | ZEBやDBJグリーンビル認証等、環境認証取得の進捗が進まないことによる物件価値・平均賃料の低下 | リスク | 小 | 小 | 中 | 大 | - | - | - | - |

|

||

| カーボンニュートラルを目指す企業の増加 | 創エネ・省エネに対応していない建築物の稼働率の低下 | リスク | 小 | 小 | 小 | 中 | - | - | - | - |

|

||

| グリーンビルディングの未整備によるブランド価値の低下 | 環境認証制度が存在しない建物のブランド力低下による賃料プレミアムの減少 | リスク | 小 | 小 | 小 | 中 | - | - | - | - |

|

||

| 物理的リスク・機会 | 急性 | 台風・集中豪雨・高潮・洪水・浸水の増加 | 保有物件の浸水による修繕コストや事前の対策費及び損害保険料の増加 | リスク | 小 | 中 | 小 | 小 | ▲ 130 | ▲ 180 | ▲ 124 | ▲ 130 |

|

| 保有物件の浸水による営業機会の損失 | リスク | 小 | 中 | 小 | 小 | ▲ 7 | ▲ 9 | ▲ 6 | ▲ 7 |

|

|||

| 浸水リスクの高い物件の資産価値減少 | リスク | 小 | 中 | 小 | 小 | - | - | - | - |

|

|||

| レジリエンスの高いポートフォリオであることによる、市場競争力の一層の向上 | 機会 | 小 | 中 | 小 | 小 | - | - | - | - |

|

|||

| 保険による損失補填 | 機会 | 小 | 中 | 小 | 小 | 48 | 66 | 46 | 48 |

|

|||

| 慢性 | 平均気温上昇の進行 | 冷房需要の増加による空調のメンテナンス・修繕費用及び水光熱費の増加 | リスク | 小 | 中 | 小 | 小 | - | - | - | - |

|

|

| 海面上昇の進行 | 海面上昇等への対策にかかる修繕費用や損害保険料の増加 | リスク | 小 | 中 | 小 | 小 | - | - | - | - |

|

||

主な削減施策

| 削減への寄与度 | |

|---|---|

| 太陽光発電等再エネ施策の導入 | 44% |

| 高効率照明・空調等省エネ設備への切替 | 39% |

| 削減への寄与度 | |

|---|---|

| 太陽光発電等再エネ施策の導入、代替エネルギーへの切替の促進 | 35% |

| 高効率照明・空調等省エネ設備への切替 | 32% |

| 環境配慮型製品・サービスの使用やインフラ開発への期待、環境配慮型建材・建設技術の採用によるカテゴリー1・2・3の削減 | 29% |

| テナント及びサプライヤーとのエンゲージメントによるScope3の削減 | - |

| エネルギー供給の変化(2040年以降2050年に向け進行すると想定) | - |

| 残余排出量(10%未満)は、ネガティブエミッションにより中和 | - |

IIFは、2050年ネットゼロの実現に向けた温室効果ガス排出量削減目標を設定しています。第三者の専門機関による検証を踏まえ、GHG総排出量を2030年までに2021年度比で42%削減とする目標を設定しました。本目標は、科学的根拠に基づく目標としてSBTiより認定を得ています。

基準年からのGHG排出量実績

この表は左右にスクロールできます。

| 2021年度 | 2022年度 | 2023年度 | 2024年度 | 目標 | ||

|---|---|---|---|---|---|---|

| Scope1 | 25,758 | 25,733 | 24,149 | 25,514 | SBT認定 2030年 総排出量42%削減※ |

|

| Scope2(マーケット基準) | 16,282 | 29 | 97 | 208 | ||

| Scope1+2 | 42,040 | 25,762 | 24,246 | 25,721 | ||

| Scope3 | 140,724 | 156,937 | 144,681 | 166,658 | 2030年 総排出量を算定し削減※ |

|

| カテゴリ1 購入した製品・サービス | 6,707 | 7,349 | 7,085 | 7,809 | ||

| カテゴリ2 資本財 | 13,327 | 17,307 | 23,113 | 16,484 | ||

| カテゴリ3 Scope1,2に含まれない燃料及びエネルギー関連活動 | 27,392 | 46,241 | 46,124 | 48,537 | ||

| カテゴリ5 事業から出る廃棄物 | 14,439 | 13,194 | 557 | 13,354 | ||

| カテゴリ6 出張 | 1 | 1 | 1 | 1 | ||

| カテゴリ7 雇用者の通勤 | 1 | 1 | 1 | 1 | ||

| カテゴリ12 販売した製品の廃棄 | 0 | 137 | 156 | 322 | ||

| カテゴリ13 リース資産(下流) | 78,802 | 72,655 | 67,644 | 78,042 | ||

| カテゴリ15 投資 | 56 | 54 | 0 | 2,109 | ||

| 全体合計 | 169,049 | 170,187 | 168,927 | 192,380 | 2050年 ネットゼロ |

2015年からの実績及び進捗については、「環境パフォーマンス」をご参照ください。その他の指数や目標については、サステナビリティページの「マテリアリティとKPI」をご参照ください。